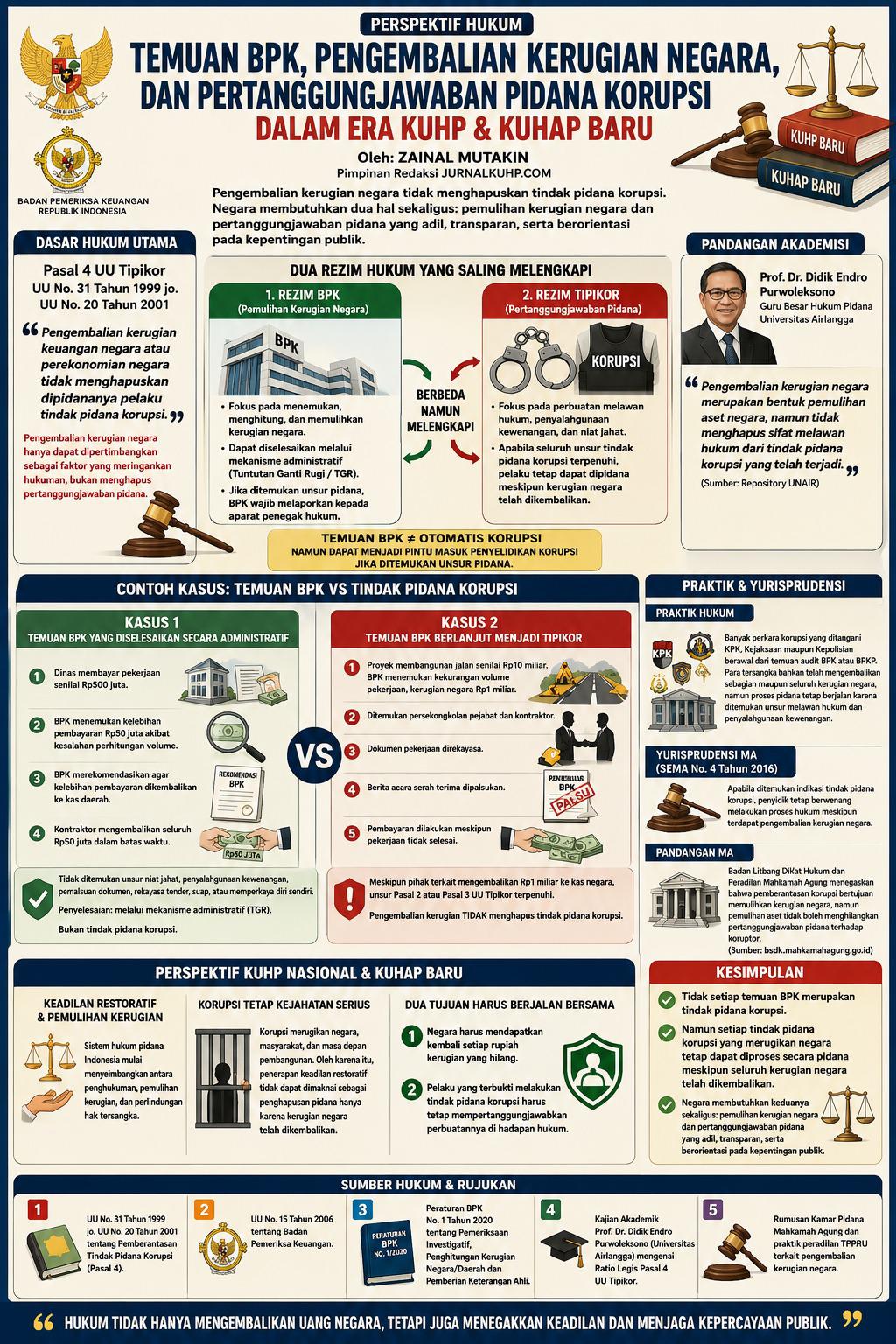

PERSPEKTIF HUKUM

TEMUAN BPK, PENGEMBALIAN KERUGIAN NEGARA, DAN PERTANGGUNGJAWABAN PIDANA KORUPSI DALAM ERA KUHP & KUHAP BARU

Oleh:

Zainal Mutakin

Pimpinan Redaksi JURNALKUHP.COM

Di tengah penerapan KUHP Nasional dan pembaruan sistem peradilan pidana melalui KUHAP Baru, muncul kembali perdebatan yang cukup tajam di ruang publik mengenai hubungan antara temuan Badan Pemeriksa Keuangan (BPK), pengembalian kerugian negara, dan pertanggungjawaban pidana korupsi.

Tidak sedikit pihak yang beranggapan bahwa apabila kerugian negara telah dikembalikan, maka perkara otomatis selesai dan pelakunya tidak dapat dipidana. Bahkan dalam sejumlah kasus, temuan BPK sering kali dianggap cukup diselesaikan melalui pengembalian uang ke kas negara atau kas daerah.

Pemahaman tersebut perlu diluruskan secara objektif berdasarkan norma hukum yang berlaku, agar tidak terjadi kesalahpahaman yang berpotensi menyesatkan masyarakat maupun penyelenggara negara.

Dalam sistem hukum Indonesia, terdapat dua rezim hukum yang berbeda namun saling melengkapi.

Pertama, rezim pengelolaan dan pemulihan kerugian negara yang menjadi ruang lingkup kewenangan Badan Pemeriksa Keuangan (BPK).

Kedua, rezim pemberantasan tindak pidana korupsi yang diatur dalam Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

Kedua rezim tersebut sering disalahartikan seolah-olah bertentangan. Padahal sesungguhnya memiliki tujuan yang berbeda.

BPK berfokus pada upaya menemukan, menghitung, dan memulihkan kerugian negara.

Sedangkan hukum pidana korupsi berfokus pada pertanggungjawaban hukum terhadap pelaku yang melakukan perbuatan melawan hukum dan merugikan keuangan negara.

Pasal 4 Undang-Undang Tipikor secara tegas menyatakan:

“Pengembalian kerugian keuangan negara atau perekonomian negara tidak menghapuskan dipidananya pelaku tindak pidana korupsi.”

Norma ini merupakan salah satu prinsip paling penting dalam hukum pemberantasan korupsi Indonesia. Artinya, ketika seluruh unsur tindak pidana korupsi telah terpenuhi, pengembalian kerugian negara tidak menghilangkan perbuatan pidananya.

Pengembalian uang negara hanya dapat dipertimbangkan sebagai faktor yang meringankan hukuman, tetapi tidak menghapuskan pertanggungjawaban pidana.

Pandangan tersebut juga sejalan dengan pendapat Guru Besar Hukum Pidana Universitas Airlangga, Prof. Dr. Didik Endro Purwoleksono, yang menjelaskan bahwa pengembalian kerugian negara merupakan bentuk pemulihan aset negara, namun tidak menghapus sifat melawan hukum dari tindak pidana korupsi yang telah terjadi.

Prinsip serupa selama ini diterapkan oleh Kejaksaan Agung, Komisi Pemberantasan Korupsi (KPK), Kepolisian Republik Indonesia, dan Mahkamah Agung dalam berbagai putusan tindak pidana korupsi.

Untuk memahami persoalan ini secara sederhana, masyarakat perlu membedakan antara kerugian negara yang bersifat administratif dengan kerugian negara yang lahir akibat tindak pidana korupsi.

Sebagai contoh, sebuah Organisasi Perangkat Daerah (OPD) melakukan pembayaran pekerjaan senilai Rp500 juta.

Dalam pemeriksaan BPK ditemukan kelebihan pembayaran sebesar Rp50 juta akibat kesalahan perhitungan volume pekerjaan.

Atas temuan tersebut, BPK mengeluarkan rekomendasi agar kontraktor mengembalikan kelebihan pembayaran ke kas daerah.

Apabila kontraktor mengembalikan seluruh kerugian tersebut dan tidak ditemukan adanya unsur penyalahgunaan jabatan, persekongkolan, rekayasa dokumen, pemalsuan laporan, gratifikasi, suap, ataupun unsur memperkaya diri sendiri, maka penyelesaiannya dapat dilakukan melalui mekanisme administratif berupa Tuntutan Ganti Rugi (TGR).

Dalam kondisi demikian, perkara tersebut belum tentu merupakan tindak pidana korupsi.

Namun situasinya akan berbeda apabila dalam suatu proyek ditemukan kekurangan volume pekerjaan yang mengakibatkan kerugian negara, kemudian terungkap adanya persekongkolan antara pejabat dan kontraktor, dokumen direkayasa, berita acara pekerjaan dipalsukan, serta pembayaran dilakukan meskipun pekerjaan tidak sesuai kontrak.

Meskipun seluruh kerugian negara kemudian dikembalikan, unsur tindak pidana korupsi tetap dapat terpenuhi.

Dalam keadaan seperti ini, pengembalian kerugian negara tidak menghapuskan tindak pidana korupsi karena yang diproses bukan sekadar kerugiannya, melainkan perbuatan melawan hukum yang dilakukan untuk memperoleh keuntungan secara tidak sah.

Inilah yang sering menjadi titik perbedaan antara temuan administratif BPK dan perkara tindak pidana korupsi.

Temuan BPK tidak otomatis menjadi korupsi.

Namun temuan BPK dapat menjadi pintu masuk penyelidikan korupsi apabila ditemukan unsur perbuatan melawan hukum, penyalahgunaan kewenangan, rekayasa anggaran, mark up, suap, gratifikasi, konflik kepentingan, atau tindakan memperkaya diri sendiri maupun orang lain yang merugikan keuangan negara.

Prinsip ini juga ditegaskan Mahkamah Agung melalui berbagai putusan dan rumusan kamar pidana yang menegaskan bahwa pengembalian kerugian negara tidak menghapuskan kewenangan aparat penegak hukum untuk memproses tindak pidana korupsi.

Dalam perspektif KUHP dan KUHAP Baru, negara memang mulai mengedepankan keseimbangan antara penghukuman, pemulihan kerugian, perlindungan hak tersangka, serta keadilan restoratif.

Namun korupsi tetap ditempatkan sebagai kejahatan serius yang berdampak luas terhadap pelayanan publik, pembangunan nasional, dan kesejahteraan masyarakat.

Oleh karena itu, konsep keadilan restoratif tidak dapat dimaknai sebagai penghapusan pidana hanya karena kerugian negara telah dikembalikan.

Semangat pembaruan hukum pidana Indonesia justru menghendaki dua tujuan berjalan secara bersamaan.

Pertama, negara harus mendapatkan kembali setiap rupiah kerugian yang hilang.

Kedua, pelaku yang terbukti melakukan tindak pidana korupsi harus tetap mempertanggungjawabkan perbuatannya di hadapan hukum.

Di sinilah letak keseimbangan antara fungsi BPK sebagai penjaga akuntabilitas keuangan negara dan fungsi aparat penegak hukum sebagai penjaga supremasi hukum.

Karena pada akhirnya, negara tidak hanya membutuhkan pengembalian uangnya, tetapi juga membutuhkan kepastian hukum, efek jera, dan perlindungan terhadap kepentingan publik.

Dengan demikian, narasi bahwa “asal uang dikembalikan maka perkara korupsi selesai” merupakan pemahaman yang tidak tepat menurut hukum positif Indonesia.

Yang benar adalah:

Tidak setiap temuan BPK merupakan tindak pidana korupsi.

Namun setiap tindak pidana korupsi yang merugikan negara tetap dapat diproses secara pidana meskipun seluruh kerugian negara telah dikembalikan.

Inilah prinsip hukum yang menjadi fondasi pemberantasan korupsi Indonesia di era KUHP dan KUHAP Baru.

Dasar hukum dan rujukan utama:

- UU Nomor 31 Tahun 1999 jo. UU Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi (Pasal 4).

- UU Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

- Peraturan BPK Nomor 1 Tahun 2020 tentang Pemeriksaan Investigatif, Penghitungan Kerugian Negara/Daerah dan Pemberian Keterangan Ahli.

- Kajian akademik Prof. Dr. Didik Endro Purwoleksono (Universitas Airlangga) mengenai Ratio Legis Pasal 4 UU Tipikor.

- Rumusan Kamar Pidana Mahkamah Agung dan praktik peradilan tindak pidana korupsi terkait pengembalian kerugian negara.